|

|

|

11/02/2019 - SE PODRÍA DUPLICAR RECAUDACIÓN DE IVA SIN AUMENTAR ALÍCUOTAS

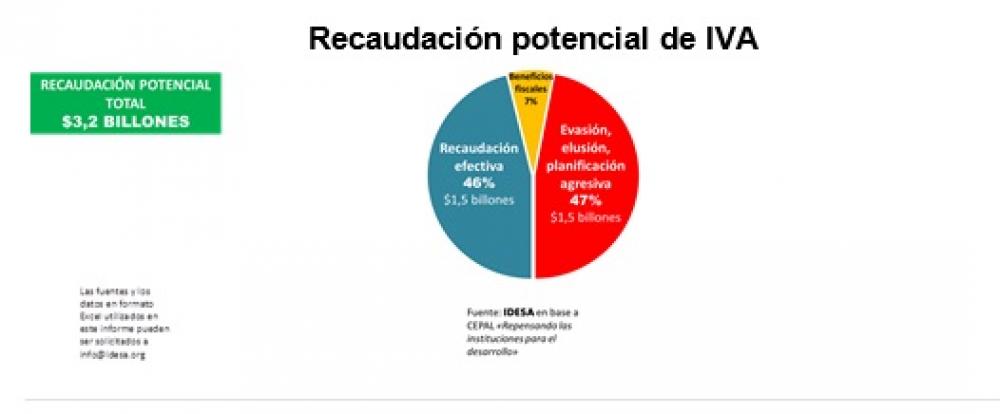

Uno de los impuestos más recomendados por la teoría de las finanzas públicas y utilizado por los países avanzados es el Impuesto al Valor Agregado (IVA). Su principal virtud es la neutralidad. Es decir, como se aplica al valor agregado no afecta las decisiones de asignación de recursos productivos. A diferencia de los impuestos al trabajo –que desalientan el empleo formal– del impuesto al cheque –que desalienta las transacciones bancarias y aumenta la tasa de interés– o a la energía –que encarece el uso de la energía en la producción–, el IVA no “castiga” a ningún factor de la producción en particular. Como cualquier impuesto al consumo, su principal debilidad son los impactos negativos derivados de su aplicación sobre los artículos de primera necesidad, como alimentos y medicamentos, o bienes deseados, como libros y cultura. Pero esto puede ser subsanado previendo mecanismos de reintegro a la población vulnerable y a los consumidores de bienes deseados. Con la masificación de los pagos por medios electrónicos la devolución del IVA para contemplar situaciones especiales es relativamente fácil de instrumentar. En Argentina el IVA se aplica con una alícuota general relativamente alta (21%) y genera el 30% de la recaudación nacional. ¿Es razonable este nivel de recaudación? Un reciente estudio de la CEPAL “Repensando las instituciones para el desarrollo” arroja luz sobre el interrogante. Según esta fuente se observa que en la Argentina:

Estos datos muestran que en función del valor agregado de la economía y la alícuota general que se aplica, al fisco ingresa menos de la mitad de la recaudación potencial. Una parte de la recaudación se pierde debido a beneficios fiscales que otorgan las normas (reducciones de tasas, exenciones, tasas cero y otras deducciones). Pero la mayor parte de las pérdidas se explica por evasión (compraventa sin factura), elusión (utilización de regímenes especiales para no quedar gravado con el IVA) o planificación agresiva del contribuyente (la explotación de ambigüedades que generan los vericuetos legales para pagar menos). En otras palabras, si todos pagaran el impuesto se podría duplicar la recaudación de IVA sin aumentar la alícuota. Las derivaciones de la deficiente gestión en la recaudación de IVA son muy graves. Más allá de las consideraciones éticas emergentes del incumplimiento masivo, desde el punto de vista económico y social lo más dañino es que lo que no se recauda con IVA por impericia, desidia o facilismo se reemplaza con muy malos tributos. Entre ellos, el impuesto inflacionario, al trabajo, al cheque, a la energía, a las exportaciones, etc. Un ejemplo cercano e ilustrativo es la estrategia adoptada para alcanzar el déficit cero en el 2019. Con reducir en un tercio las pérdidas que genera la deficiente administración del IVA, alcanzaría para conseguir la misma masa de recursos que se espera obtener de las retenciones sobre las exportaciones (unos $440 mil millones en el 2019). Reducir la brecha entre la recaudación efectiva y la potencial del IVA es un objetivo estratégico. Para ello es fundamental simplificar la normativa y modernizar la administración tributaria. En este proceso un paso clave es universalizar las facturas electrónicas y masificar los pagos por medios electrónicos. Bajo estas condiciones es posible que la determinación del impuesto no la siga haciendo el contribuyente a través de una declaración jurada, sino que sea el fisco quien determine en base a información de compras y ventas el monto que corresponde pagar. Para maximizar los impactos positivos, la determinación del IVA debería ir junto con la de Ingresos Brutos y tasas municipales. Esto simplificaría y daría viabilidad a la reducción de alícuotas en los tributos locales. Se trata de replicar la experiencia que se lleva adelante en Córdoba con el Monotributo Unificado a través del cual se fusionaron, para los pequeños contribuyentes, los impuestos nacionales, provinciales y municipales en un sólo tributo. |

ESPACIO DE PUBLICIDAD

OSTEOPATIA CRÁNEO SACRAL Y LA PRAXIS VERTEBRAL TIBETANA

|

|

EL CARTERO DE PINAMAR

Propietaria: Virginia F. Visaggio Celular de contacto: 2267 439493 Director responsable: Angel Visaggio Edición: Viernes 26 de Abril de 2024 NÚMERO Solis 646 - Pinamar - Provincia de Buenos Aires Registro DNDA RE-2023-61993578-APN-DNDA#MJ |

|